近年来,“保险+期货”越来越进入大众的视野,也连续多年被写入中央一号文件,它究竟是什么?对三农的助力体现在什么方面,下文让我们一起来一窥究竟。

什么是期货?

期货,是一种对未来标准化商品价格的买卖,它通过国家的三大商品期货交易所——上海期货交易所、大连商品交易所、郑州商品交易所,以及一家金融期货交易所——中国金融期货交易所来完成交易,拥有T+0、杠杆式、标准化交易的特征。

期货的功能是什么?

期货,是现货发展到一定程度之后产生的衍生品,它的作用表现为两个方面:价格发现和风险管理。

01价格发现

——————

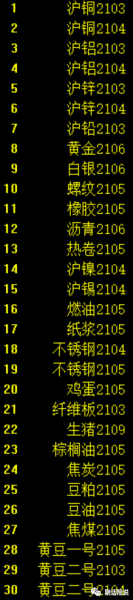

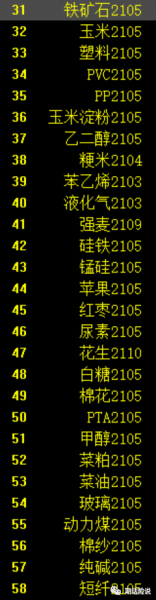

“期货”的前缀是“期”,指货物的成交时间是未来的,而不是现在的,所以我们在盘面上看到的期货合约都是未来某个月份的合约,譬如rb2105是指的2021年5月份的合约。

截至到今天,交易所尚在交易的商品期货主力合约一览:

期货合约上市后,交易双方基于对该合约标的物在未来某个时间的价格涨跌判断,采取在盘面上买卖的方式进行操作:觉得价格偏低了就买涨(盘面上叫做多),觉得价格偏贵了就买跌(盘面上叫做空),以此赚取价差利润。

当所有的交易者都基于自己的判断在期货盘面上交易时,就形成了远期的价格以及价格的波动。

02风险管理

——————

普通商品在期货市场上市后,其市场参与者的内涵就扩大了,原来只有现货商参与,现在还有金融机构和投机者的参与,他们的交易共同促成了远期价格的形成,也让该商品有了金融属性的加持。

风险管理,即是需要现货企业主动适应甚至拥抱变化了的市场,采取期货作为风险管理工具来管理自己的价格风险。

市场上通常使用的风险管理工具主要指期货、期权这类衍生品工具。据统计数据显示,沪深两市上市公司中有400多家利用期货衍生品进行风险管理,覆盖近30个行业。

然而,一家企业真正能把套期保值做好且产生实际效果却不是那么容易。团队的专业性、策略的有效性、风控措施的执行力度、内部考核机制中如何衡量期现双边绩效、监管政策及套保额度的审批制度等一系列因素都会对最终的效果产生影响。

对于一家上市公司来说尚且如此,对于农业从业者,尤其是对处于行业链起始端却几乎没有话语权的基础生产者而言,期货这种风险管理工具似乎更是沾不上边。

为了将期货的服务三农、助力实体经济的魂发扬出来,期货业自成立风险管理子公司之后萌生了精准扶贫战略的风险管理2.0功能——用“期货+保险”模式为农户、生产合作社及实体企业提供价格风险保障。

03风险管理2.0——保险+期货

———————————————

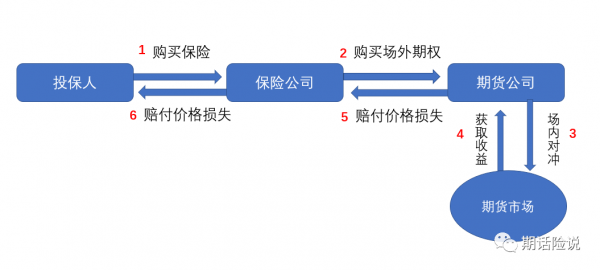

何为“保险+期货”?

保险公司将保险卖给投保人之后,随即通过购买场外期权的方式将价格波动的风险转移给期货公司,期货公司再通过场内对冲的方式将风险最终释放到期货市场(类似于再保险),形成一个闭环。

在这个过程中,投保人获得了风险补偿,保险公司为中介机构,期货公司通过承担最终的风险获得相应的风险溢价。

“保险+期货”的费用谁来承担?

这是个最关键的问题。我们都知道,社会保险由企业和个人共同缴纳,商业保险除少数由所在公司给予一定福利补助之外,基本是由投保人自己缴纳。

“保险+期货”既不属于社会保险,也不属于纯商业保险,目前主要是由交易所资金、政府扶贫或者其他专项支持资金、证券或期货公司的扶贫资金以及投保人(农户、合作社等)缴纳的保费按照一定比例分摊。

然而,期货总归是一个市场化场所,这也是为什么除了关系国计民生的粮食等战略物资之外,大部分农业大宗商品会渐渐被纳入到市场化调节的轨道中来。

而且,随着大众对风险管理意识的深入以及地区性的经济持续向好,投保人通过”保险+期货“渠道采取保费自缴和自我风险管理仍是一个可见的趋势。

“保险+期货”如何购买?

a.投保人

——在“保险+期货”的项目中,投保人可以是生产商(包括农户及生产合作社)、加工商、贸易商等产业链上的上中下游。

b.投保品种

——可参保品种涵盖交易所几乎全部商品期货品种,其中主要品种包括:

橡胶、有色金属(铜、铝、铅、锌、镍、锡)、黑色金属、玉米、玉米淀粉、大豆、粳米、鸡蛋、猪饲料成本(玉米+豆粕)、生猪、苹果、白糖、棉花、红枣等等。

c.投保事项

——投保人需指定投保时间范围(为获得最大理赔效果,具体投保时间需根据行情协商确定)、投保预算费用、投保目的

“保险+期货”有哪些险种?

投保险种一般根据投保目的分为三种:保价格、保利润或者保收入,我们把它们对应的险种分别称作价格险、利润险和收入险。

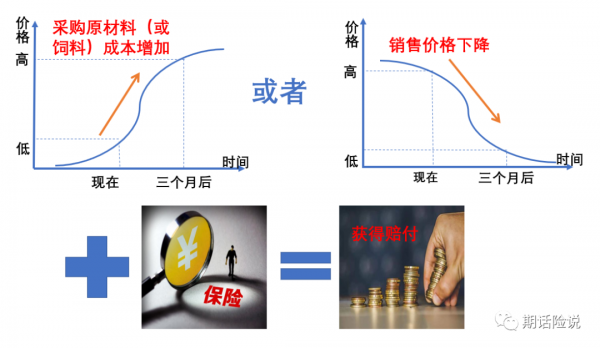

a.价格险

价格险就是只保价格的险种,这里的价格包括两个方面,一种是产品的销售价格,一种是原材料(上游采购成本或畜牧养殖中的饲料成本)的购买价格。前者是在预期产品价格下跌的时候,通过购买价格险的方式锁定售价,而后者是在预期原材料价格上涨的时候,通过购买价格险的方式锁定成本。

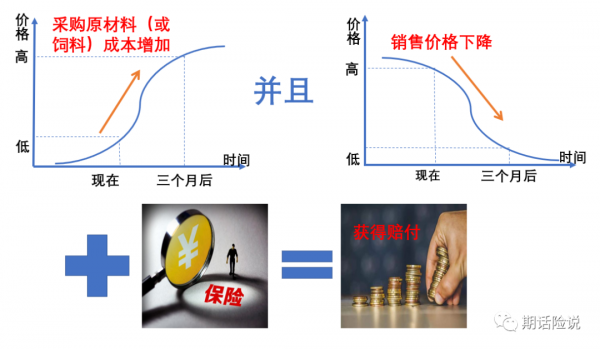

b.利润险

利润险是同时关注成本和销售两端的价格,保中间的价差。它包括种植利润、养殖利润、生产利润等等,比较适合于养殖企业、加工企业,通常是锁定成本和价格之间的差值缩小时利润下降的风险。

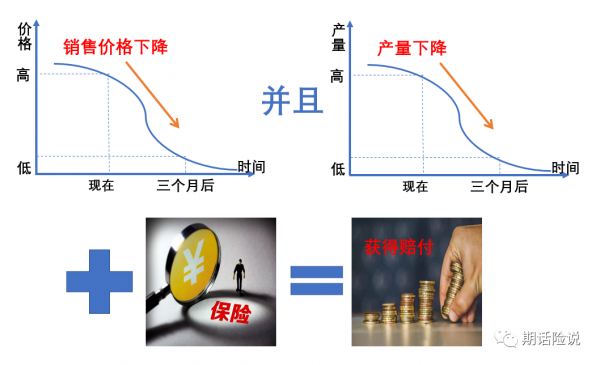

c.收入险

收入险通常是要综合考虑产量和销售价格,而不考虑成本端,它可以保护农户的养殖收入,或者是种植收入,用来锁定总体收入(单位价格×产量)下降的风险。这个险种除了考虑价格之外,还要考虑农户种植的产量或者养殖的产量,比较贴合农户的实际需求,避免增产不增收或者产量减少导致总体收入损失的风险。

原文链接:http://www.360doc.com/content/22/0328/22/31833_1023781669.shtml